Empezamos la revisión de las inversiones este mes con Mintos. Recordar que tenéis mi enlace de referido aquí, con el cual tanto vosotros como yo obtendremos beneficios.

No os quiero engañar, este mes de Marzo 2020 ha sido duro para cualquier tipo de inversión que exista. Muchísima volatilidad no vista desde 2008, incluso superada si nos fijamos en el indice VIX, llegando a niveles cercanos a los 80 puntos.

El tremendo impacto que esta teniendo el efecto del coronavirus en la económica mundial y que seguramente lo veamos prolongado a lo largo de todo este 2020 me hizo plantearme si el tener esta inversión activa merecía la pena. ¿Por 10 euros al mes merece la pena poder perder todo el dinero? Recordemos que son prestamos a terceros… ¿qué hará le gente cuando se quede sin trabajo afectada por un ERTE o reducción de jornada?

Bueno, después de un pequeño arrebato pesimista, decidí que lo mejor era seguir con el plan establecido, continuar confiando en Mintos. Conozco a gente que no se ha fiado de la situación actual o que directamente no se ha fiado de Mintos y está retirando el dinero de la plataforma.

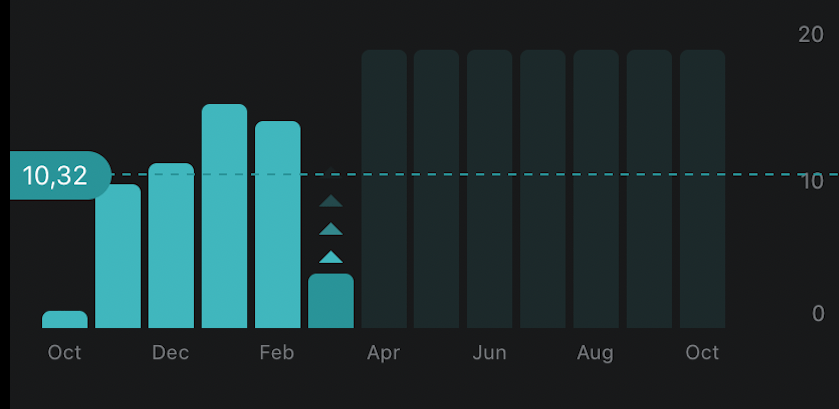

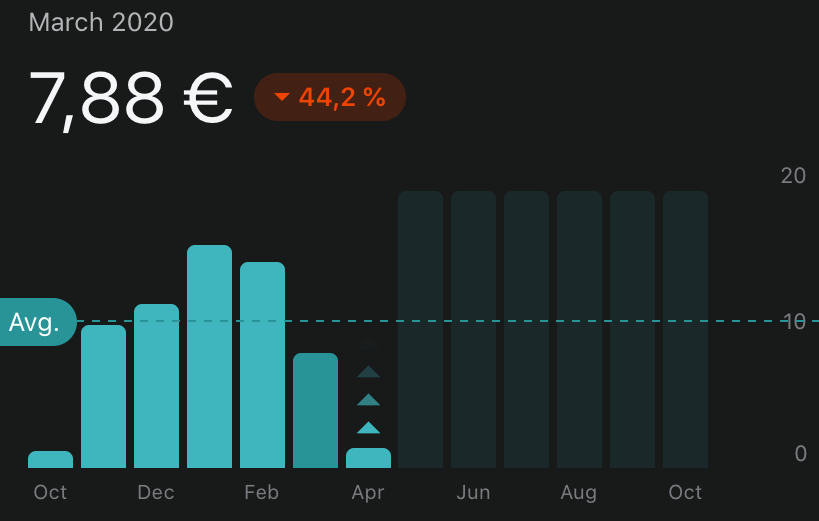

Las cifras de este mes no han sido como las de la media. Recordemos que teníamos un retorno mensual medio de 10,32€, pero en el mes de Marzo ha sido solo de 7,88€.

Como podéis ver seguimos manteniendo una media cercana a 10 (9,91€) y como ya os he comentado antes mi intención es mantenerme en Mintos.

Cabe destacar que las ventas en el mercado secundario (mercado al cual acuden los prestamistas que quieren deshacer posiciones y se ven obligados a poner los prestamos con descuentos) han incrementado considerablemente, lo cual nos indica, que la gente tiene MIEDO por la situación actual y está buscando liquidez a toda costa.

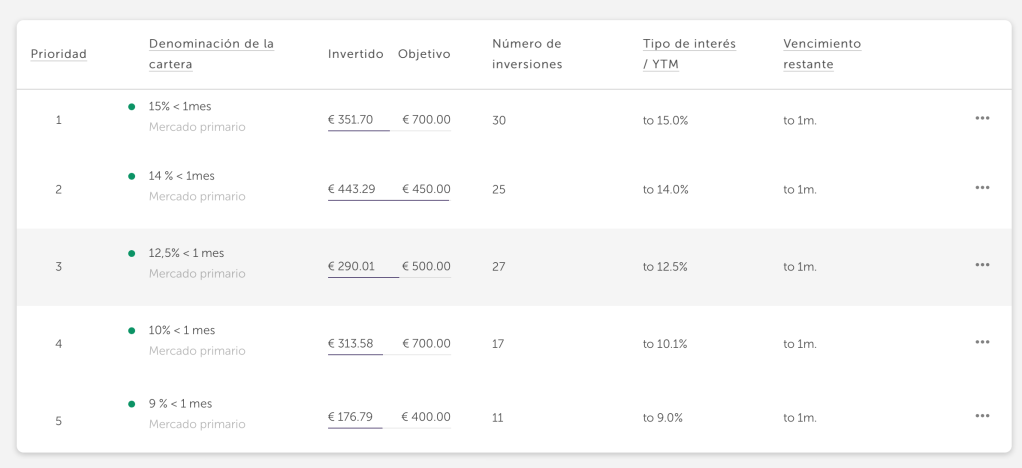

A continuación os voy a poner mi configuración personal para la opción de Auto Invertir, que dentro de las que ofrece Mintos me parece la mejor.

Varias premisas antes de empezar:

- Prestamos que les quede como máximo 1 mes para vencer.

- Pequeñas cantidades en cada préstamo (15-25€).

- No mas de un 15% de Tipo de interés.

¿Por qué de estas premisas?

- <1 mes, evitaremos tener el dinero parado mucho tiempo.

- Si por el motivo que fuera no funcionase, solo perderíamos esa pequeña aportación.

- A mas tipo de interés, quiere decir que menos se fía el banco de que esa persona devuelva el dinero… Así que con cuidado.

Os pongo una imagen de mi configuración:

Podéis usar la configuración que queráis, recordar que esta es la mía, no la mejor.

El configurador de Mintos te permite aplicar un montón de filtros, como por ejemplo, no repetir prestamos en las distintas carteras, usar unos originadores frente a otros, repartir por partes iguales entre todos los originadores, etc.

Buscar la que más se acomodo a vuestro estilo de inversión y pulirla para que sea lo mas eficaz posible.

En estos momentos obtengo una rentabilidad anualizada del 8,99%, que sigue siendo un buen pellizco a final de año.

Seguiremos atentos a cómo evoluciona la situación y sobre todo a como evoluciona Mintos. Estoy bastante seguro que como empresa líder del sector, saldrá adelante reforzada de toda esta situación, ya que otras empresas parecidas no podrán seguirla el ritmo y originadores con menos rating desaparecerán y se quedarán los realmente sólidos.

¡STAY THE COURSE!