Hace tiempo que no me pasaba por aquí… madre mía que de cosas han pasado, tanto en mi día a día como en el mundo en general.

En plena crisis por el COVID-19, no he cambiado de trabajo una vez, si no 2!! Creo que todo esto da para otro post, así que me lo reservaré y hablaré de ello mas adelante.

Centrándonos en la cartera de ETF, vamos a ver como se ha comportado en estos dos últimos trimestres (Q2 yQ3). Destacar que estos meses de precios bajos en los mercados, me han venido de perlas para ir haciendo mis compras mensuales, bajar los precios medios de los activos y en definitiva conseguir beneficios en un mal momento.

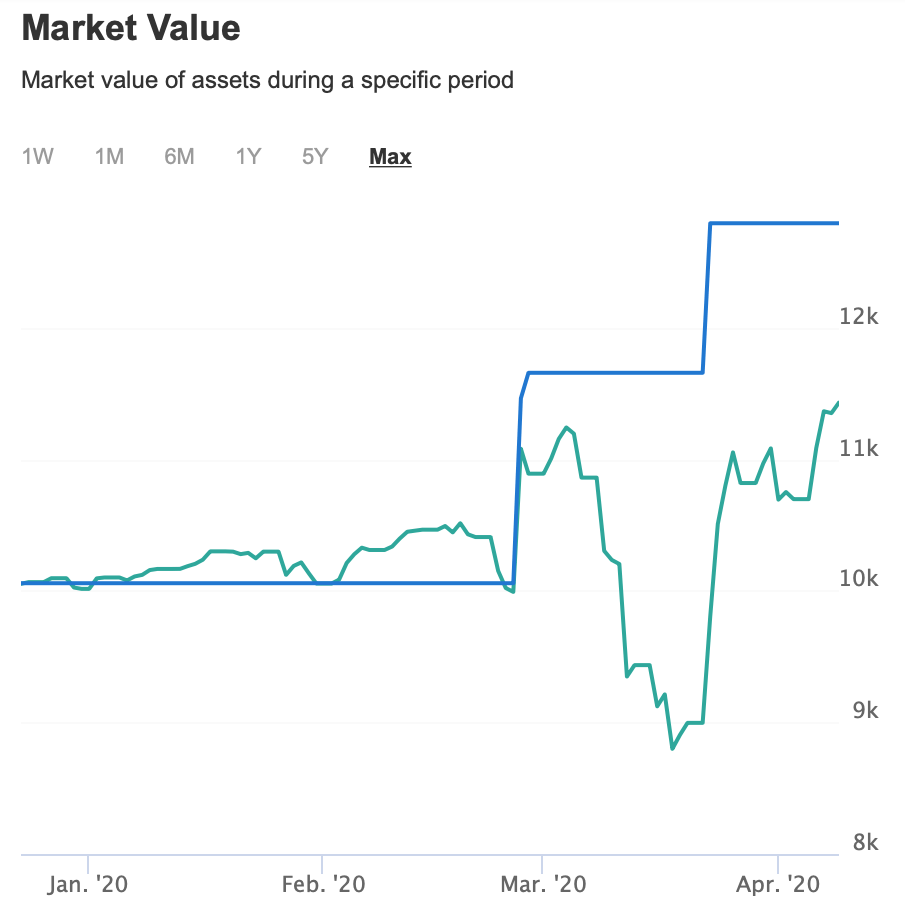

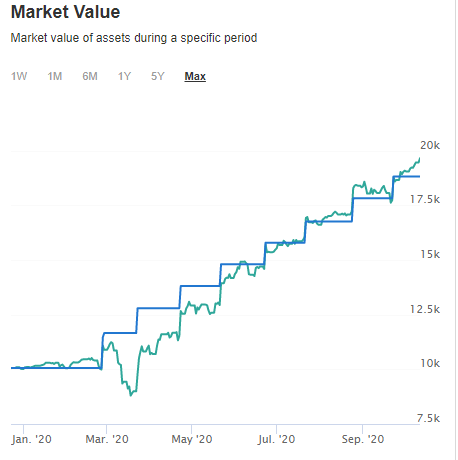

Veamos al evolución del valor de mercado:

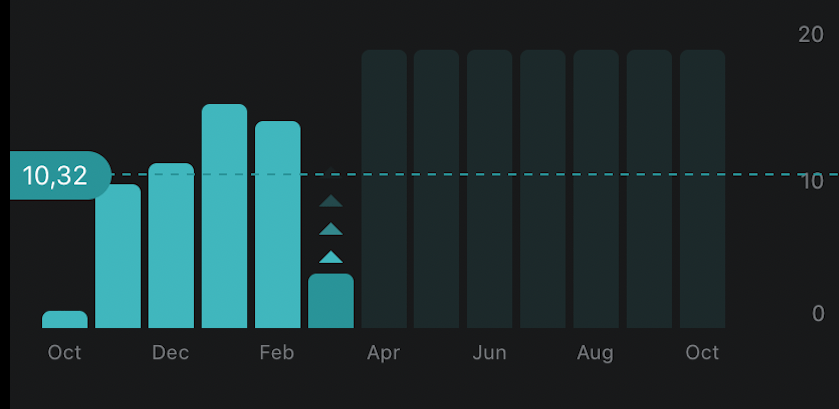

Como podemos ver, compras recurrentes cada mes, de ahí la forma de escalera de la linea azul. Tras el gran bajón de marzo, costo recuperar la senda de beneficios hasta julio-agosto, pero como comentábamos antes, esto nos ha beneficiado, ya tenemos un plan y no nos desviamos.

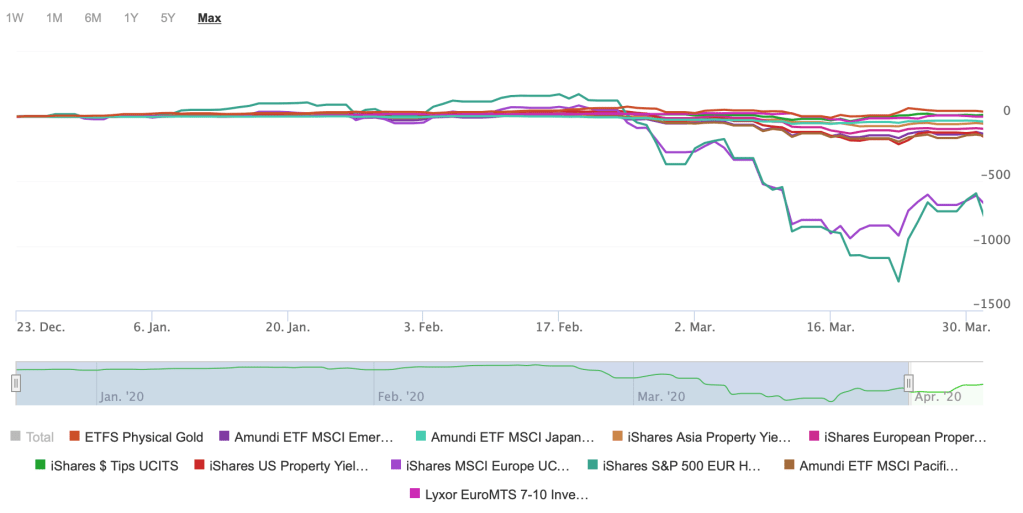

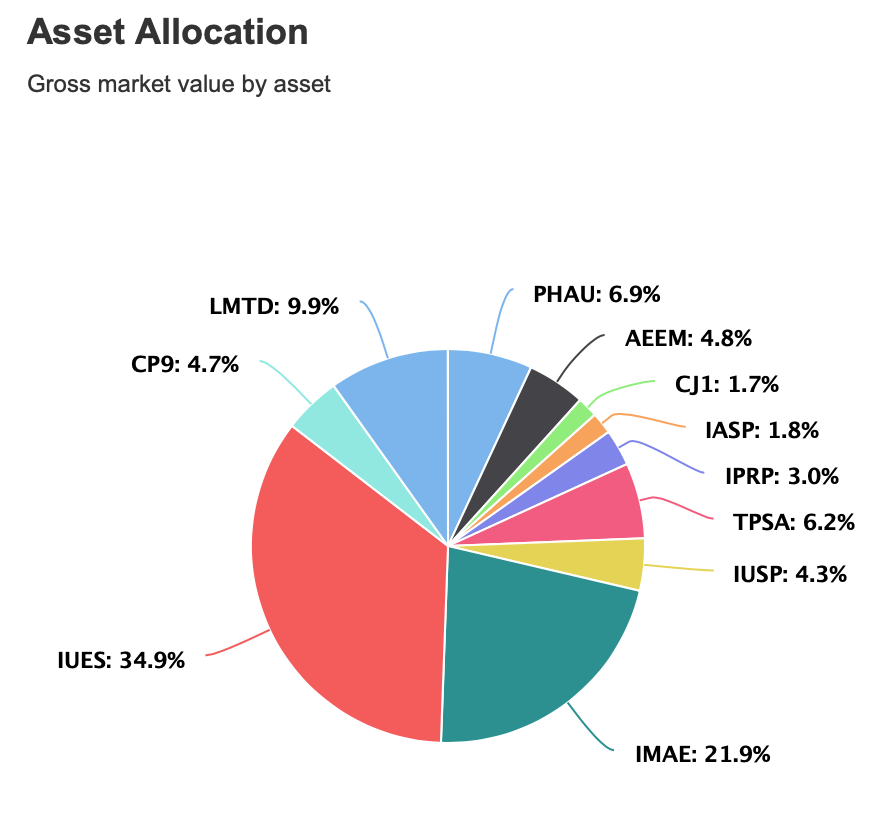

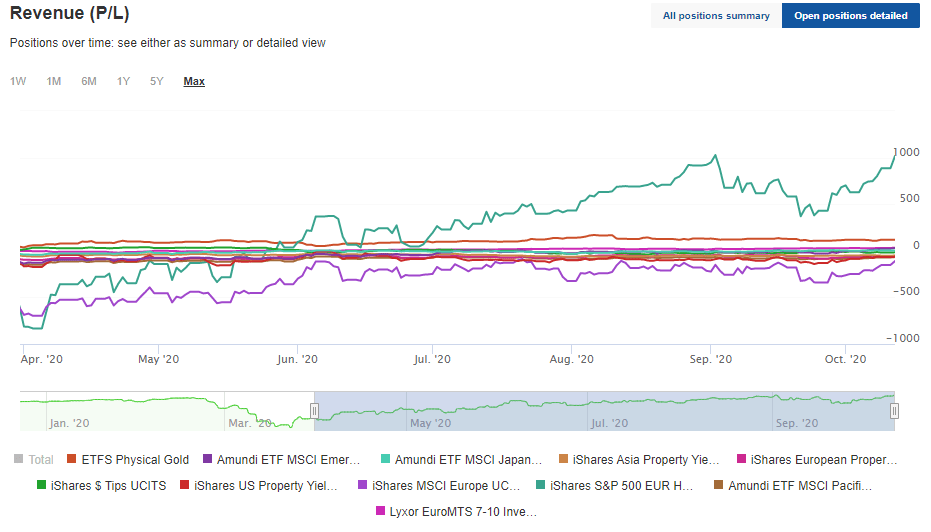

A continuación, el desempeño en estos dos trimestres de cada activo:

Vemos como la renta variable europea (linea morada), es la que peor evolución muestra, le cuesta recuperarse del bajón y no parece acompañar a la renta variable americana (linea turquesa) en el nuevo escalado hacia máximos.

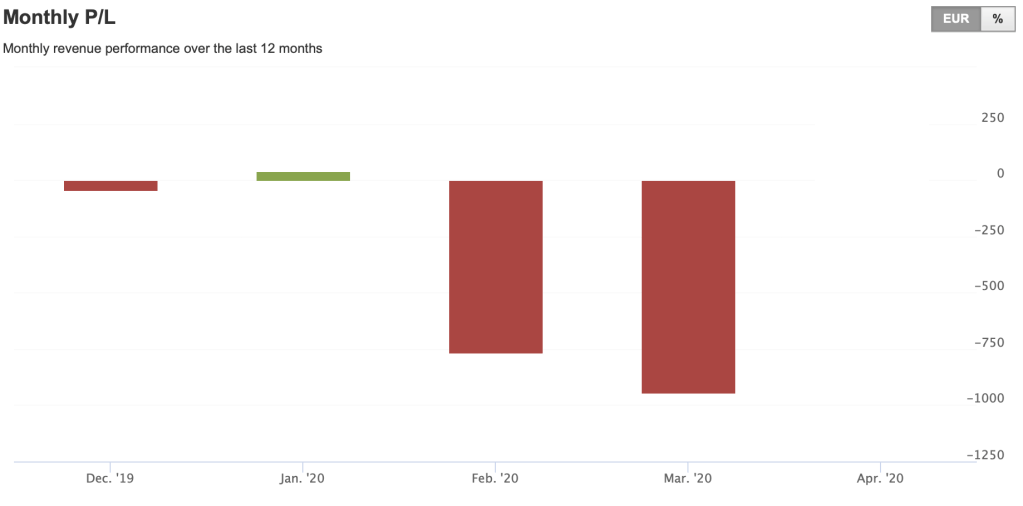

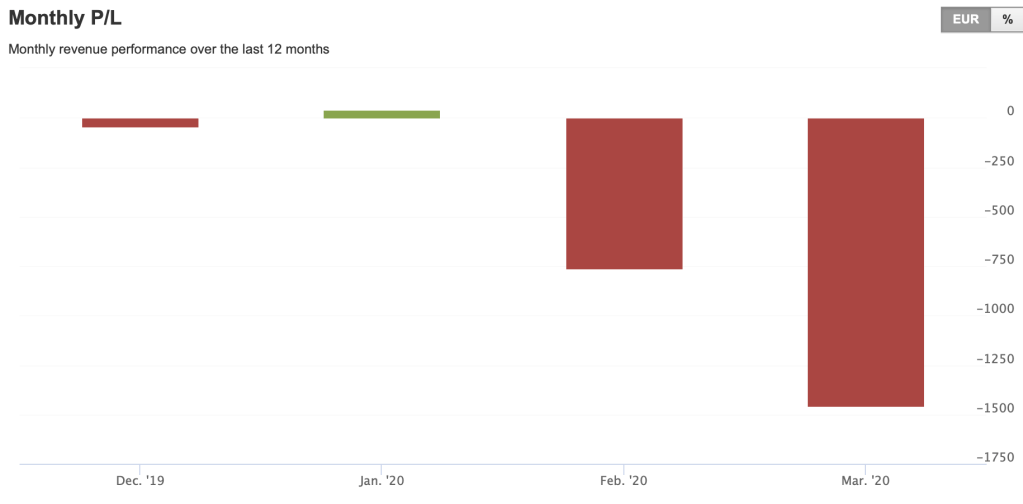

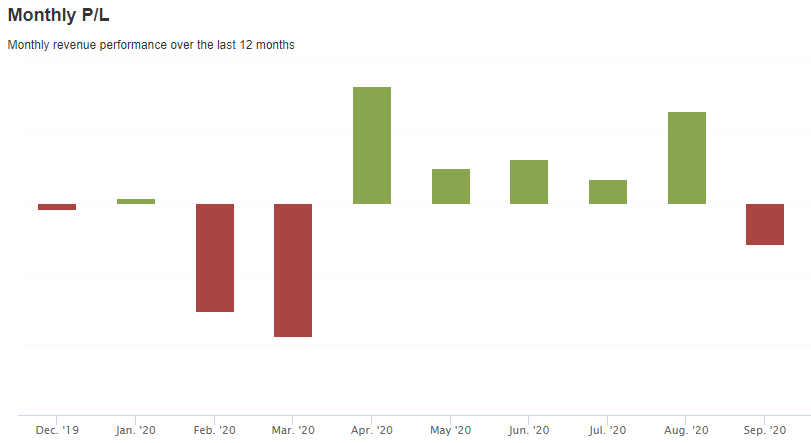

RENTABILIDADES MENSUALES

Vamos a ver ahora como se ha comportado al cartera mes a mes, desde el 23 de diciembre 2019 a 30 de septiembre 2020 con sus rentabilidad en €.

Meses ya vencidos en € y %.

En diciembre de 2019, obtuvimos un rentabilidad de -43€ (-0,43%)

En enero de 2020, obtuvimos una rentabilidad de +40€ ( +0,40%)

En febrero de 2020, obtuvimos una rentabilidad de -764€ (-6,6%)

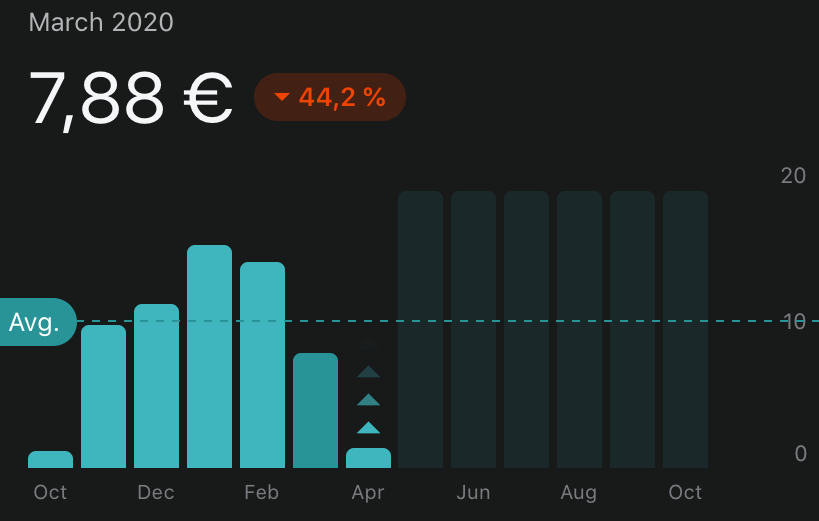

En marzo de 2020, obtuvimos una rentabilidad de -943,84€ (-7,85%)

En abril de 2020, obtuvimos una rentabilidad de +827.85€ ( +6,84%)

En mayo de 2020, obtuvimos una rentabilidad de +250.65€ ( +1,80%)

En junio de 2020, obtuvimos una rentabilidad de +315,23€ ( +2,08%)

En julio de 2020, obtuvimos una rentabilidad de +169.09€ ( +1,03%)

En agosto de 2020, obtuvimos una rentabilidad de +649.92€ ( +3,68%)

En septiembre de 2020, obtuvimos una rentabilidad de -286.84€ (-1,48%)

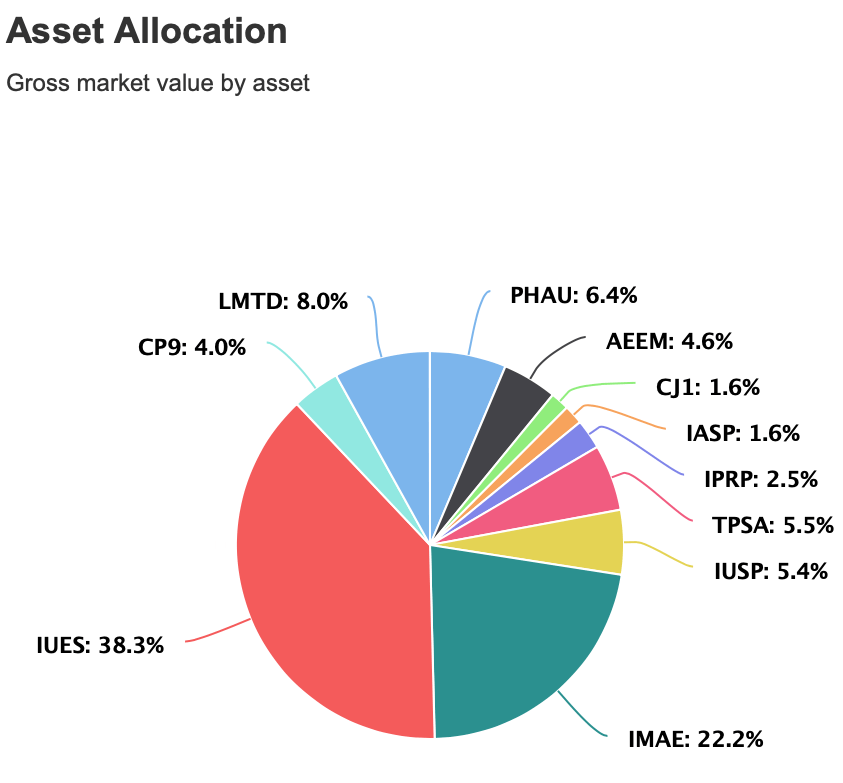

A día de hoy 12/10, esta es la situación de la cartera en Ganancias/perdidas (€ y % total).

CONCLUSIONES

Viéndolo con perspectiva, este «crash» de la bolsa a nivel mundial, ha sido una gran oportunidad para entrar, si nunca antes habías invertido, has podido entrar a precios de hace varios años, y habrás obtenido una rentabilidad realmente buena, y si ya estabas dentro, como era mi caso, para varias cosas, vamos a verlas.

- Comprar a precios mas baratos y reducir el precio medio de cada activo.

- Ver si soy capaz de mantenerme al plan y no asustarme cuando hay baches en el camino.

- No hacer compras extras por el momento del mercado, seguir fiel al plan y no desviarse de el.

- La diversificación de la cartera , ha evitado que todo el peso recaiga sobre un activo/región en concreto, consiguiendo así estar defendidos frente a posibles problemas en diferentes activos/regiones.

Próximamente (intentare que al menos 2 veces al mes) os iré contando mas cosas y mas interesantes. Espero que os vaya bien a tod@s, un saludo!