Hace tiempo que no me pasaba por aquí… madre mía que de cosas han pasado, tanto en mi día a día como en el mundo en general.

En plena crisis por el COVID-19, no he cambiado de trabajo una vez, si no 2!! Creo que todo esto da para otro post, así que me lo reservaré y hablaré de ello mas adelante.

Centrándonos en la cartera de ETF, vamos a ver como se ha comportado en estos dos últimos trimestres (Q2 yQ3). Destacar que estos meses de precios bajos en los mercados, me han venido de perlas para ir haciendo mis compras mensuales, bajar los precios medios de los activos y en definitiva conseguir beneficios en un mal momento.

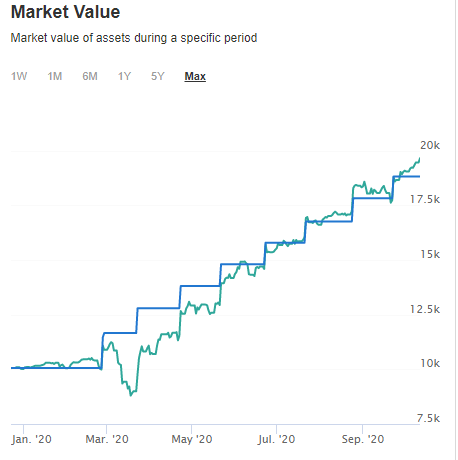

Veamos al evolución del valor de mercado:

Fuente: Investing.com

Como podemos ver, compras recurrentes cada mes, de ahí la forma de escalera de la linea azul. Tras el gran bajón de marzo, costo recuperar la senda de beneficios hasta julio-agosto, pero como comentábamos antes, esto nos ha beneficiado, ya tenemos un plan y no nos desviamos.

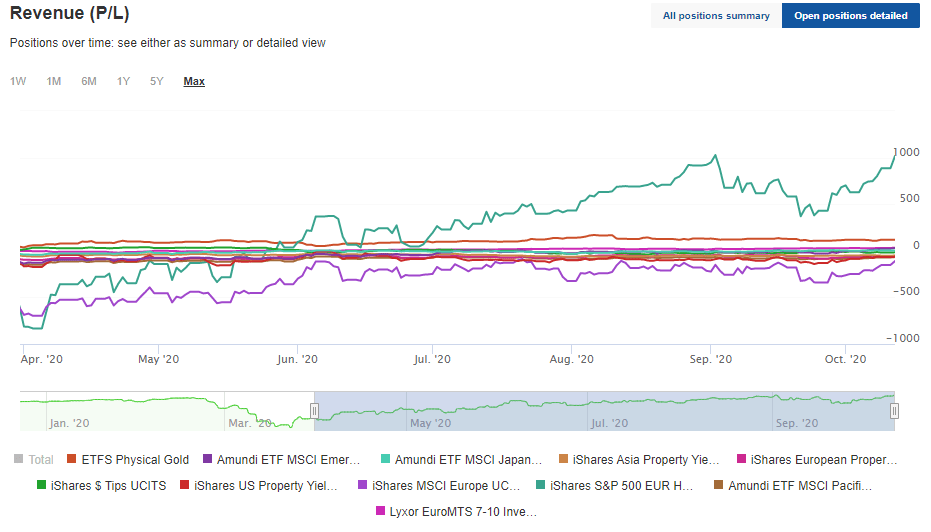

A continuación, el desempeño en estos dos trimestres de cada activo:

Fuente: Investing.com

Vemos como la renta variable europea (linea morada), es la que peor evolución muestra, le cuesta recuperarse del bajón y no parece acompañar a la renta variable americana (linea turquesa) en el nuevo escalado hacia máximos.

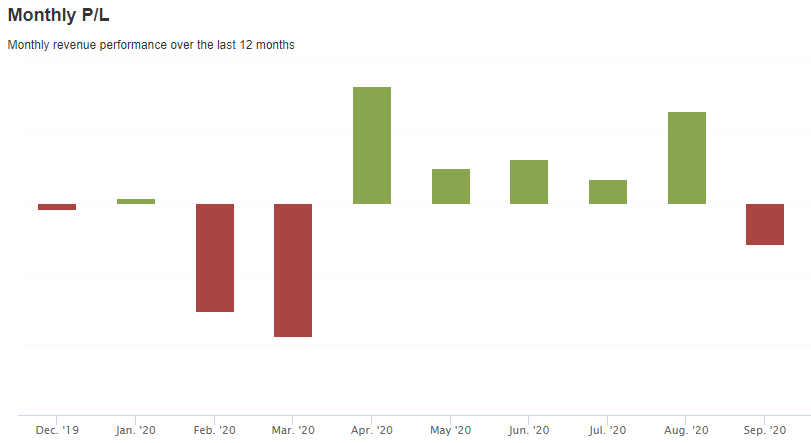

RENTABILIDADES MENSUALES

Vamos a ver ahora como se ha comportado al cartera mes a mes, desde el 23 de diciembre 2019 a 30 de septiembre 2020 con sus rentabilidad en €.

Fuente: Investing.com

Meses ya vencidos en € y %.

En diciembre de 2019, obtuvimos un rentabilidad de -43€ (-0,43%)

En enero de 2020, obtuvimos una rentabilidad de +40€ ( +0,40%)

En febrero de 2020, obtuvimos una rentabilidad de -764€ (-6,6%)

En marzo de 2020, obtuvimos una rentabilidad de -943,84€ (-7,85%)

En abril de 2020, obtuvimos una rentabilidad de +827.85€ ( +6,84%)

En mayo de 2020, obtuvimos una rentabilidad de +250.65€ ( +1,80%)

En junio de 2020, obtuvimos una rentabilidad de +315,23€ ( +2,08%)

En julio de 2020, obtuvimos una rentabilidad de +169.09€ ( +1,03%)

En agosto de 2020, obtuvimos una rentabilidad de +649.92€ ( +3,68%)

En septiembre de 2020, obtuvimos una rentabilidad de -286.84€ (-1,48%)

A día de hoy 12/10, esta es la situación de la cartera en Ganancias/perdidas (€ y % total).

Fuente: Investing.com

CONCLUSIONES

Viéndolo con perspectiva, este «crash» de la bolsa a nivel mundial, ha sido una gran oportunidad para entrar, si nunca antes habías invertido, has podido entrar a precios de hace varios años, y habrás obtenido una rentabilidad realmente buena, y si ya estabas dentro, como era mi caso, para varias cosas, vamos a verlas.

Comprar a precios mas baratos y reducir el precio medio de cada activo.

Ver si soy capaz de mantenerme al plan y no asustarme cuando hay baches en el camino.

No hacer compras extras por el momento del mercado, seguir fiel al plan y no desviarse de el.

La diversificación de la cartera , ha evitado que todo el peso recaiga sobre un activo/región en concreto, consiguiendo así estar defendidos frente a posibles problemas en diferentes activos/regiones.

Próximamente (intentare que al menos 2 veces al mes) os iré contando mas cosas y mas interesantes. Espero que os vaya bien a tod@s, un saludo!

Os lo voy a decir claramente, mi objetivo es poder dejar de trabajar lo antes posible, mi cabeza no concibe tener que estar trabajando hasta los 65-67 años (o vete a saber la edad de jubilación aquí en España cuando llegue el momento).

Me encuentro escribiendo este blog el 31 de diciembre de 2019, y voy a dividir esta entrada en 3 partes:

Parte I: El porqué de este blog

Parte II: ¿Mi forma de vida actual es la óptima para este objetivo?

Parte III: Mi situación financiera actual y los objetivos del blog

Parte I: El despertar

Mi vida no está mal, tengo 29 años, tengo un trabajo en una empresa del sector eléctrico, tengo un salario normal (no sé si le importará a alguien, pero el sueldo es de 25.000€33.000€35.000€ 40.000€ brutos anuales, para ser claro) y tengo una moto scooter de 125 cc.

Tal y como nos han educado, mi vida estaba planeada para ir al colegio hasta los 18 años, meterte en una carrera universitaria y terminarla lo antes posible para poder encontrar un trabajo, el cual lo cambies o no, se espera que sigas trabajando hasta los 65 años.

Entonces, a principios de 2019, empecé a interesarme por la economía y la libertad financiera, comencé a leer Blogs de otra gente como Mr. Money Moustache , Esencialistas , Early Retirement Extreme y ver que había una nueva vía para vivir tu vida, ¡desperté!

El punto común de todas estas lecturas era, que poder “retirarte” joven (30-40-50), no es un sueño imposible y únicamente reservado para grandes fortunas, si no, un objetivo alcanzable si sales de tu zona de confort y te comprometes con ello. No solo la gran mayoría de las personas que leía conseguían la libertad financiera, si no que consiguieron sus objetivos sin grandes esfuerzos (nunca de la noche a la mañana). Remarcar que no eran banqueros, expertos en fondos de inversión o economistas, sino gente que se dio cuenta antes que TÚ (y yo) de lo que realmente importa en la vida.

Debo reconocer que todo esto me enganchó desde el principio, me di cuenta que con pequeñas modificaciones en mi estilo de vida, podía conseguir lo que todos anhelamos, pero mucho antes de lo que se espera. Para algunas personas estas pequeñas modificaciones serán demasiado, o pensarán que son cosas a las que no pueden o quieren renunciar.

Muchas de estas pequeñas modificaciones vienen de la mano de salir del estilo de vida consumista en el que nos han educado, tomar decisiones inteligentes, ahorrar e invertir de forma inteligente.

En España si eres mujer, la esperanza de vida es de 82-85 años y en hombres 75-80, así que deja ya vivir en un sueño, ¡espabila! Aprovecha tu tiempo, piensa en lo que te hace feliz y simplemente esfuérzate para llevarlo a cabo.

Parte II: Lo que de verdad importa

¿Qué es lo que te hace feliz? Piensa sobre ello y haz tu propia lista de lo que te saca una sonrisa, lo que te gustaría hacer o con lo que eras feliz tiempo atrás.

Os dejo mi pequeña lista de la felicidad:

Las vacaciones de verano con la familia, pequeños viajes que organizaban mis padres cada año por una ciudad de España o si habían ahorrado lo suficiente ese año por otro país, en las cuales tu única preocupación era comer, reír y darte interminables chapuzones en la piscina/mar.

Ir al pueblo con mis abuelos, cosechar, bajar al huerto, coger renacuajos en la fuente, comer chorizo frente al fuego…

Pequeñas escapadas con la pareja o amigos, que hacen que cada momento junto a ellos sea donde sea, lo recuerdes de por vida.

Jugar al baloncesto. Me da igual si en un equipo, con amigos en la calle, un sábado o un miércoles, lo que siento al jugar es pura desconexión de todo.

¿Qué hay de común en todo esto? No es necesario un estilo de vida consumista o que poseas más y más cosas para sentirte feliz.

¿Has pensado a qué renunciarías para tener un estilo de vida basado en actividades materiales? Yo personalmente no pienso renunciar a la vida en pareja, la infancia de mi hij@ (si lo llego a tener), ir a ver sus actuaciones o partidos o simplemente pasar tiempo con él/ella, por tener un coche mejor, una casa más grande o un traje más caro.

Si no estás de acuerdo con la filosofía que aquí se va a plantear, siento decirlo, pero este Blog no es para ti. No soy quien, para juzgar a nadie, pero no creo en la necesidad de tener cosas caras para sentirme feliz, y de ser así reevaluaría mi vida.

Parte III: 625.000 € y vivir sin deudas

Tras las lecturas de los Blog que os comentaba y con bastante investigación propia, os resumo los puntos más importantes tras hacer números:

¿Cuánto dinero necesitaría para vivir un año? Tras hacer números, simular el posible alquiler de una casa, y no solo tener en cuenta mi situación actual, sino que en un futuro puedo tener hijos a los que cuidar, 2.000 €/mes cubrirían un estilo de vida no basado en el consumismo. Esto son 24.000 €/año, que por redondear dejaremos en 25.000 €.

Sin deuda: De momento no tengo que hacer frente a ninguno tipo de hipoteca o deuda, pero la mentalidad es que solo se asumirá una deuda si el beneficio que vamos a sacar de ella es mayor. (Ej: Comprar una casa con una hipoteca de 500 €/mes y alquilarla por 600-700/mes). Si es inevitable, mejor pagar todo, o estudiar la amortización de esta.

Regla del 4%: La hora de la verdad, ¿cuánto dinero necesito para tener un sueldo de 25.000 €/año? Basando en la regla del 4% (la veremos más adelante) y ajustándola a mis necesidades, obtengo una cifra de 625.000 €.

Camino a los 625.000€.

Mi situación financiera 01/01/2020:

Capital invertido en mercado de valores: 10.848,53 €

Capital invertido en Mintos (microlending): 2.022,43 €

Efectivo: 4.155 €

Por lo que actualmente poseo 17.025,96 €, aún muy lejos de los 625.000 €.

Siendo optimista y con una rentabilidad media anual del 10%, aportando a mis inversiones 10.000 €/año y en un escenario de 20 años, este sería el resultado:

Años

Capital

0

10.000,00 €

1

21.000,00 €

2

33.100,00 €

3

46.410,00 €

4

61.051,00 €

5

77.156,10 €

6

94.871,71 €

7

114.358,88 €

8

135.794,77 €

9

159.374,25 €

10

185.311,67 €

11

213.842,84 €

12

245.227,12 €

13

279.749,83 €

14

317.724,82 €

15

359.497,30 €

16

405.447,03 €

17

455.991,73 €

18

511.590,90 €

19

572.749,99 €

20

640.024,99 €

Posibles inconvenientes:

Perder el trabajo, con lo cual tendría que utilizar mis ahorros para sobrevivir.

Crack Bursátil, es por eso que mi cartera esta diversificada (mas sobre mi cartera en futuras entradas), aunque hay que estar psicológicamente preparados para que haya años malos en los mercados de valores.

Posibles ventajas:

Incorporar bienes raíces, que tal y como hemos dicho, nos generen más beneficios que deudas.

¿Qué voy a hacer desde aquí?

Que espero aportar con este Blog:

Cada inicio de trimestre, hare un resumen de mi situación financiera, así como una revisión anual.

Os iré informando de las futuras inversiones que haga, así como de la formación de mi cartera y de los productos que tiene.

Hablaré sobre mí, errores que he ido cometiendo en las inversiones y fuera de ellas.

Como voy a ir escapando del estilo consumista en el que nos han criado y consejos sobre en que no gastar dinero

Pequeñas guías de las plataformas que uso.

En definitiva, espero que aparte de mini-diario financiero para mí, esto pueda servir a más gente, cualquier pregunta o duda contactar conmigo sin problema