Como os comente en la primer entrada del blog ¡Espabila! , tengo una parte de mi dinero funcionando en Mintos, exactamente metí 2.000€ en octubre de 2019.

Os dejo mi código de referido para que todos salgamos ganando aquí.

¿QUE ES MINTOS?

Tal y como nos dicen en su web:

Mintos es la plataforma líder a nivel global para invertir en préstamos. Con Mintos, puedes asumir posiciones en cientos de miles de créditos publicados por originadores de todo el mundo.

En Mintos, tanto los inversores minoristas como los institucionales pueden adquirir pequeñas fracciones de diferentes tipos de préstamos concedidos en varios países. En la actualidad, puedes invertir con nosotros en préstamos agrarios, empresariales, para la financiación de facturas, hipotecas, préstamos personales, de pignoración, para la compra de vehículos y a corto plazo.

Al conectar con Mintos, los originadores disponen de acceso instantáneo a inversores interesados en asumir posiciones en préstamos.

Resumiendo: Mintos es una plataforma que pone en contacto gente que necesita dinero, es decir, necesitan un préstamo de una entidad bancaria, con gente que quiere prestar su propio dinero.

Yo decidí invertir en esta plataforma ya que después de una investigación vi que era la que más volumen de créditos movía, más volumen de € movía, mejor apariencia tiene (recientemente han sacado un app para móvil) y más información y servicios ofrece a sus clientes.

¿SON SEGURAS LAS INVERSIONES?

Nos remitimos otra vez a su web:

Al igual que ocurre con cualquier inversión, hay riesgos. El mayor riesgo deriva de la posibilidad de que las inversiones provoquen pérdidas. Para paliar este riesgo, Mintos y los emisores de los préstamos han adoptado las siguientes medidas:

1. Todos los préstamos se emiten con arreglo a las políticas consolidadas de las entidades emisoras, que tienen en cuenta la capacidad del prestatario de reembolsar la deuda.

2. Para determinados tipos de préstamos (como por ejemplo hipotecarios o contra vehículos), el cliente aporta una garantía que puede utilizarse posteriormente para recuperar el importe en caso de impago, lo que reduce el riesgo crediticio.

3. Para determinados préstamos (tales como los concedidos a empresas) se exigen otras mejoras crediticias, como pueden ser avales.

4. En algunos préstamos el emisor aporta una garantía de recompra, que implica que, si el pago del préstamo se retrasa más de 60 días, la entidad emisora vuelve a comprar la inversión por el valor nominal del capital más los intereses devengados hasta el momento de la recompra.

Los inversores pueden mitigar los riesgos diversificando, es decir, haciendo inversiones pequeñas en varios préstamos emitidos con distintos prestatarios, tipos, emisores o países.

Yo personalmente no he tenido ningún problema con Mintos (esperemos que siga así), aunque algunos prestamos tienen moras de entre 30-60 días, no he llegado al caso de que un préstamo no se pague. Pero tal y como indican, la entidad emisora esta obligada a la recomerá de tal préstamo (por eso es muy importante que los prestamos que invirtáis tengan «buyback») en el caso de que llegue el momento.

Aun así, existe un mercado secundario en el que vender la deuda, eso si, asumiendo algo de perdida en la inversión.

MI EXPERIENCIA

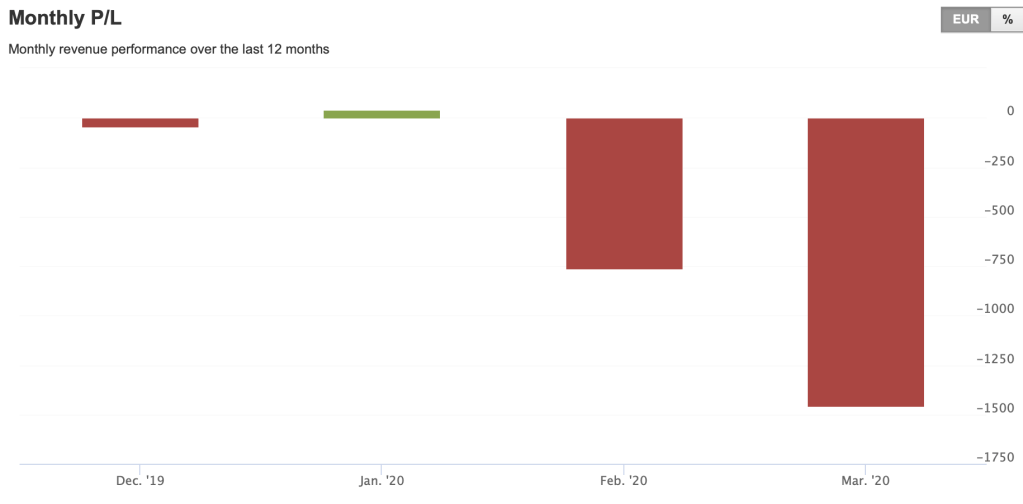

En estos escasos 6 meses en Mintos he tenido un beneficio de 56€. En la siguiente imagen podéis ver como se han distribuido los ingresos:

En octubre empece a finales de mes, por lo que no es un mes que represente mucho. Como podéis ver, los beneficios medios son de 10,32€ al mes, algunos son 15,30€ como Ene ’20 y otros como Oct ’19 fueron 1,17€.

Resumen por mes:

- Octubre ’19 –> 1,17€

- Noviembre ’19 –> 9,79€

- Diciembre ’19 –> 11,21€

- Enero ’20 –> 15,30€

- Febrero ’20 –> 14,31€

- Marzo ’20 –> En proceso (3,70€)

Según las estadísticas de Mintos tendríamos una rentabilidad anualizada de 8,92%, nada despreciable tal y cómo están las cosas por el momento.

CONCLUSIONES

Yo Mintos me lo tomo como una manera de diversificar mis inversiones, no tiene nada que ver con la cartera de fondos indexados, de hecho mucha gente preferiría tener este dinero funcionando en la cartera de fondos… Es mi decisión, y hasta que Mintos no dé señales de flaqueza o algún otro problema, seguiré usándola.

De momento, gran plataforma, gran servicio al cliente, mejorando continuamente, como la app que os comentaba, con la que evitas tener que estar usando el PC continaumente. En definitiva, mi valoración es muy positiva.

En siguientes entradas os mostraré la distribución de prestamos, como lo tengo configurado para que sea automático y que la exposición sea mínima.