Madrid, 09/04/2020

Una vez pasado el Q1, toca hacer revisión de cómo han ido los distintos ETF elegido en la composición de la cartera.

Como era de esperar, y con este crack canalizado en gran parte por el coronavirus, la cartera ha sufrido una gran perdida de valor, llegando incluso a rozar una depreciación del -30%.

No hay ningún problema con esto, en mi cabeza no contemplaba vivir una crisis tan pronto, y ver como el valor de mi cartera era un 30% inferior ene cuestión de 3 meses, pero sabía que este no iba a ser un camino fácil. Tengo claro el objetivo y lo que debo hacer cada mes para conseguirlo.

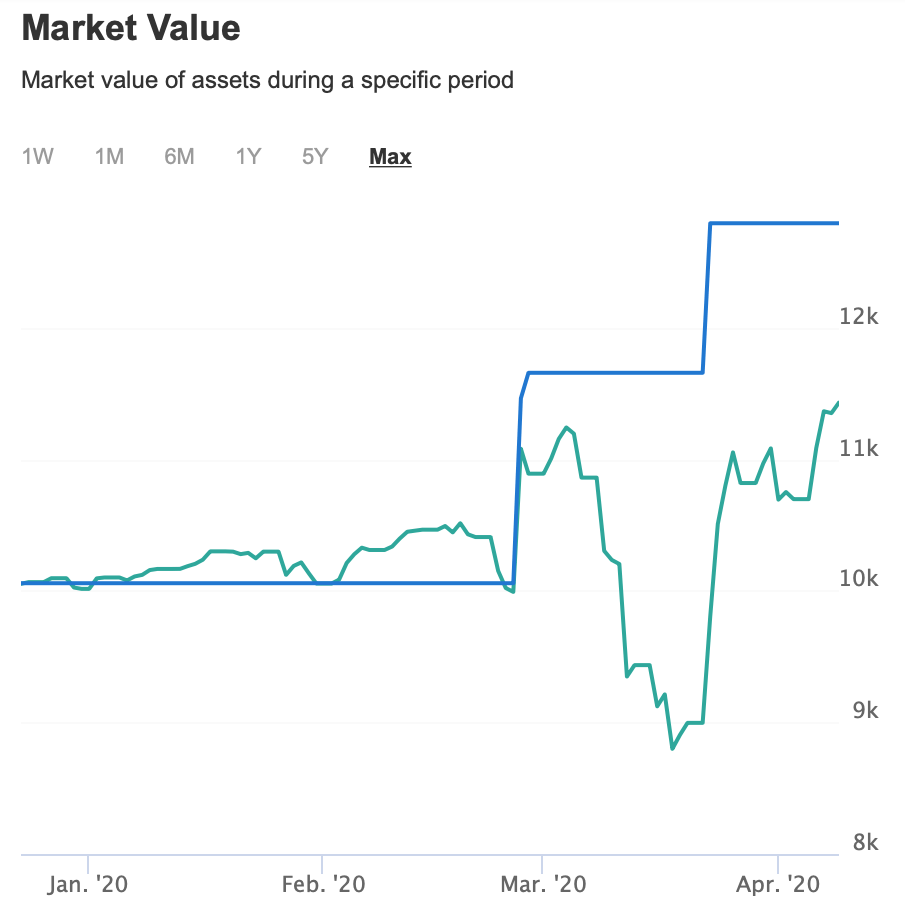

Siguiendo con el plan, en febrero junte las compras de enero y febrero, compras valoradas en unos 1600€ y en marzo las correspondientes al mes, otros 1000€. En el siguiente gráfico podéis ver la evolución del valor de mercado vs coste real.

En verde podéis ver el valor de mercado frente al coste real en azul.

Acabamos el primer trimestre con unas perdidas totales de -1701,49 €

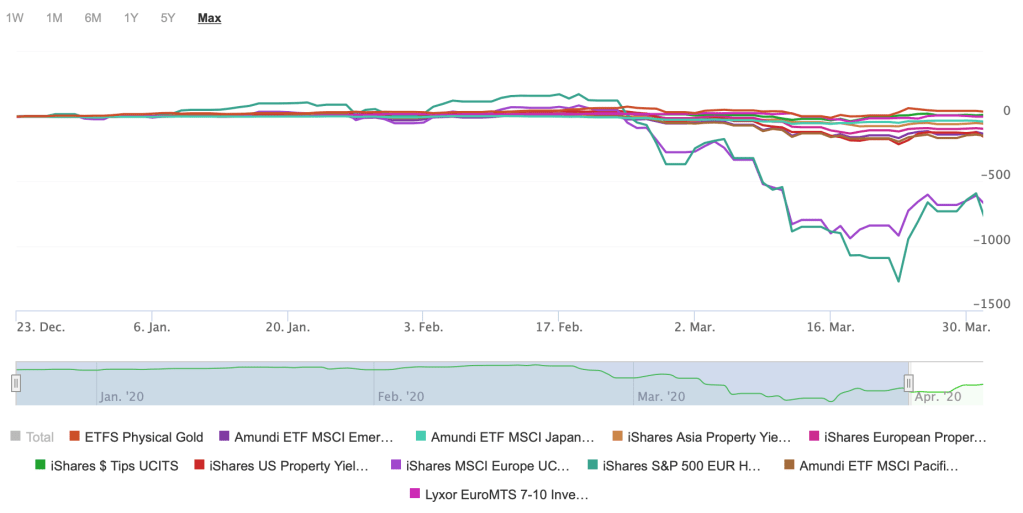

Podemos ver la evolución de los diferentes activos durante estos 3 meses en el siguiente gráfico:

Tal y como refleja el gráfico, y como era de esperar, los activos mas afectados han sido renta variable tanto Europea como Estadounidense, mientras que los demás activos han cumplido bastante bien su papel de menor volatilidad y control de la cartera, estando en cifras negativas, pero cercanas al 0.

Recordemos que nuestra renta variable es de un 70%, renta fija 15%, oro 5% y REITs 10%.

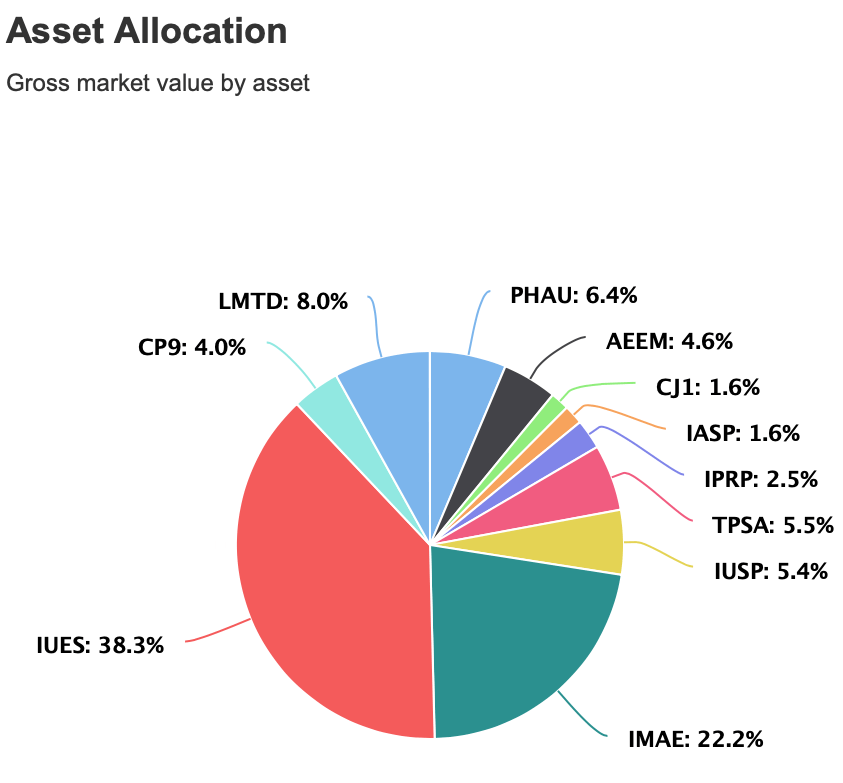

A continuación un cuadro resumen total de como se ha comportado cada valor en estos 3 meses:

En un rápido vistazo a los porcentajes que cada valor representa dentro de la cartera vemos que todo sigue su curso, excepto la renta fija que como ya comentamos tuve un error a la hora de comprar los activos al principio y deberé ir corrigiendo con las futuras aportaciones.

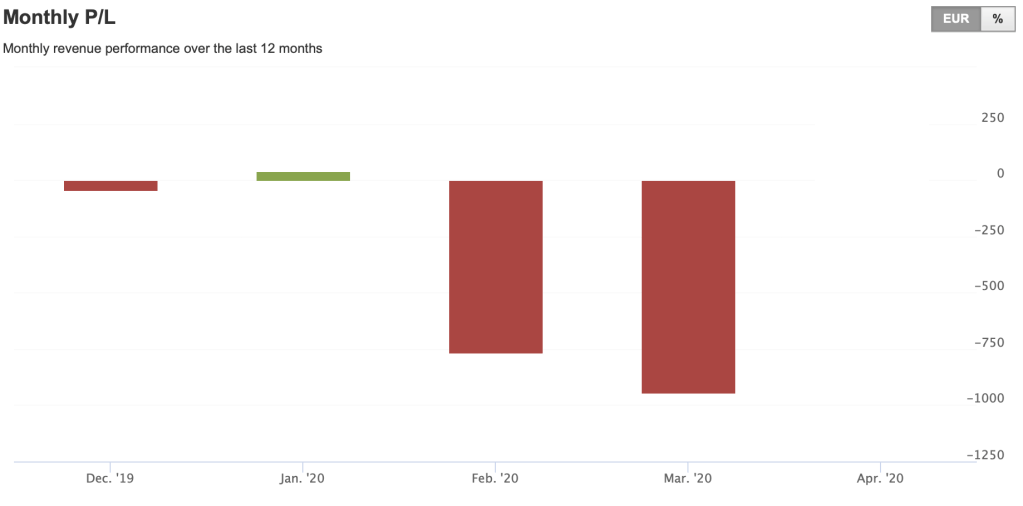

RENTABILIDADES MENSUALES

Vamos a ver ahora como se ha comportado al cartera mes a mes, desde el 23 de diciembre 2019 a 31 de marzo 2020 con sus rentabilidad en €.

Meses ya vencidos en € y %.

En diciembre de 2019, obtuvimos un rentabilidad de -43€ (-0,43%)

En enero de 2020, obtuvimos una rentabilidad de +40€ ( +0,40%)

En febrero de 2020, obtuvimos una rentabilidad de -764€ (-6,6%)

En marzo de 2020, obtuvimos una rentabilidad de -943,84€ (-7,85%)

A día de hoy 09/04, esta es la situación de la cartera en Ganancias/perdidas (€ y % total).

CONCLUSIONES

Como todo en la vida, es difícil saber qué es lo siguiente que nos va a pasar. Es por eso que tenemos que tener un modelo o una estrategia en la cabeza que seguir y que nos guíe en todo momento.

Desde 2009 hasta 2019 el mercado no había hecho mas que subir, nadie se esperaba un crack o crisis como esta, y menos que el catalizador de todo (no la causa principal) fuera un virus.

Tenemos que recordar que esta es una estrategia a largo plazo y que seguramente mis hijos/nietos disfruten mucho mas de lo que pueda hacer yo, pero es mi plan, mi modelo mental, mi estrategia.

Recordad, como decía John C. Bogle «Stay the course»